サステナビリティ情報の保証制度に向けて

~J-SUSセミナー「ESG投資及びサステナビリティ情報の保証の動向について(2025年10月20日(月))」より~

一般社団法人サステナビリティ情報審査協会

理事 吉田 智紀

1.サステナビリティ情報の開示・保証の制度化ロードマップ

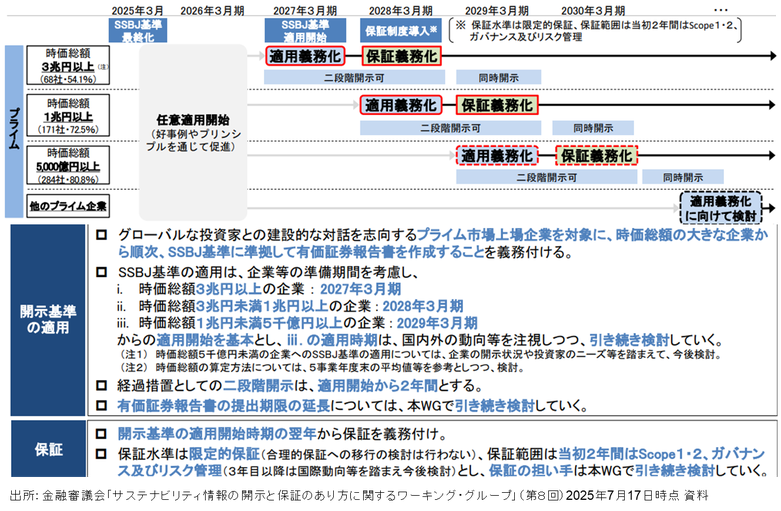

サステナビリティ情報の開示及び保証の制度化のロードマップは図1のとおりです。今は2026年3月期ですが、来年の2027年には、時価総額3兆円以上の企業からSSBJ基準に準拠したサステナビリティ情報の開示が義務化されます。そして、2年後には、それらの企業については、開示された情報の保証が義務化されます。また、時価総額1兆円以上の企業においては、今から3年後に保証が義務化されます。

図1 サステナビリティ開示基準の適用及び保証制度の導入に向けたロードマップ

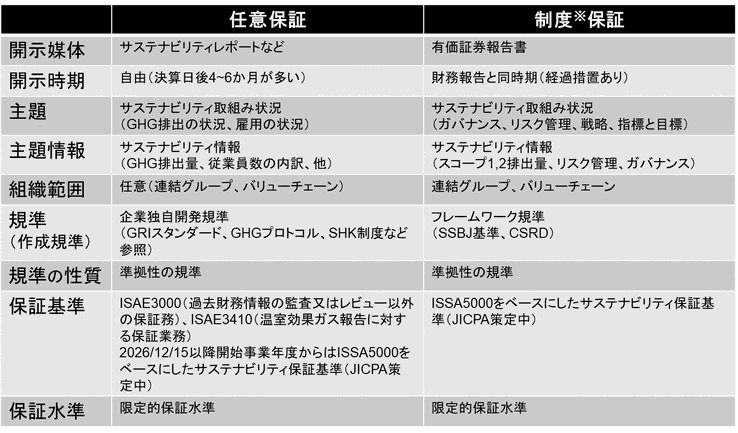

2.第三者保証の任意保証と制度保証の違い

サステナビリティ情報の第三者保証の任意制度と制度保証の違いは表1のとおりです。

表1 サステナビリティ情報の第三者保証の任意制度と制度保証の違い

※ 日本のサステナビリティ情報開示・保証制度については、今後金融庁が決定するものであり現時点の情報から筆者

の想定で記載している内容となる。

そもそも、第三者保証は2000年前後ぐらいから、任意保証という形で始まり、2028年には制度保証がいよいよ始まることになりますが、制度保証になって何が変わるのか、あるいは制度保証になって何が変わらないのかを考察したいと思います。

まず、開示媒体について、任意保証では、サステナビリティレポート、統合報告書、ウェブサイトなど、開示媒体は様々で、特段に様式が決まっているものではありません。例えば、TCFDに対応した開示や、ESG評価機関の開示要請を受けての開示が行われ、それに対して、任意で保証を付すという実務が行われてきました。一方、今後の制度保証では、法定開示書類である有価証券報告書に対しての保証ということで、規定演技が求められる中での比較可能性のある情報開示、そしてその保証ということになります。比較可能性が高まるという点で、情報利用者にとっては利便性が高まると考えられますし、情報の提供者、企業側にとっては、他社との比較で見られるようになるということで、開示に対する姿勢が問われることになると思っています。

次に開示の時期については、これまでの任意開示の場合、例えば、評価期間の回答期限などをトリガーにし、夏場に集中するという事例が多かったと思います。ただ、企業によって、その時期はまちまちという状況であり、秋あるいは決算日から1年後といった事例も見受けられます。しかし、今後は財務報告と同時期、2段階開示という経過措置の議論もありますが、1つ言えることは、任意開示と比較して、開示の早期化が求められることが大きいと言えます。さらに、開示の早期化だけではなく、保証付きで開示をしていくことにもなります。年度末付近の確定数値を待っていると、タイムリーな開示ができないケースも出てくることも想定されますので、推定による算定などといった論点もはらんだ話になります。場合によっては、省エネ法や温対法の届け出数値とは、どこかで切り離してタイムリーな開示を行っていく姿勢も必要になってくるかと思っています。

続いて、主題や主題情報ですが、任意開示の中では、これまで様々な情報が開示されてきましたが、現時点でのSSBJ基準では、保証される主題情報としては、ガバナンス、リスク管理、気候変動のスコープ1、スコープ2に限定される見通しとなっています。それ以外のこれまで任意保証では対象としてきた様々なサステナビリティ情報開示については、制度保証の元では保証の対象になっていません。ただ、そういった他の情報をどう取り扱っていくか、開示姿勢というものを企業は決めておく必要があるのかなと思っています。当初2年間はガバナンス、リスク管理、気候変動のスコープ1、スコープ2ですが、将来的には、保証の範囲の拡大もあり得ると捉えるならば、企業としては、その他のサステナビリティ情報の信頼性確保にどう取り組んで、計画的に進めていくかということを、マテリアリティに照らして考えていく、そういった保証に対する姿勢の重要性も増えていくということを考えていただければと思います。

規準(作成基準)と基準の性質ですが、いわゆるクライテリアと呼ばれるものについて、保証制度においては、SSBJ基準、CSRD基準などの基準への準拠が求められるところが、任意保証との大きな違いです。これまでのGRIスタンダードや温対法等を参照して、というものとは異なり、定められた基準に厳格な準拠が求められると思っています。保証基準については、今後はISSA5000をベースとしたサステナビリティ保証基準に切り替わっていくという形になると考えられています。現在、JICPAからもISSA5000の日本版ともいえる実務指針の公開草案が公表されたところです。また、保証水準については、今後も変わらず、当面は限定的保証という形で進んでいくものと考えています。

3.第三者保証の保証業務基準 ISSA5000の特徴

ISSA5000は2024年11月に公表され、その日本語版である「「サステナビリティ保証業務実務指針5000「サステナビリティ情報の保証業務に関する実務指針」」も、10月15日に公開草案が公表され、意見募集中という状況です。ISSA5000はIAASB(国際監査・保証基準審議会)が国際監査基準ISAを参考に作成した保証基準で、様々なサステナビリティ情報事項に対応した基準となっています。その報告様式は、統合報告書、年次報告書、サステナビリティ報告書、有価証券報告書を含めた様々な報告様式に対応可能なものとなっています。

ISSA5000は限定的保証、合理的保証のいずれにも対応した基準となっており、想定利用者も問わない形で、保証を提供できる設計がなされています。また、SSBJ、ISSB、GRI等のフレームワークの基準に中立なものという形で開発がなされています。全ての保証業務実施者により使用可能で、会計士に限らないProfession-Agnosticな保証提供者向けの保証基準という形で開発がなされました。ただし、誰でも適用可能ですが、職業倫理と品質管理に裏打ちされる必要があるというのがISSA5000では要求されており、会計士団体の場合、会計士倫理基準審議会(IESBA)が策定した倫理規定や、品質管理に関するISQM1を順守するということが求められてきます。

さらに、バリューチェーンを含むグループサステナビリティ情報の保証への対応、サステナビリティ情報にフォーカスした文脈での保証のための前提条件の整理についても、ISSA5000では明確にされたと理解しています。このバリューチェーンを含むグループサステナビリティ情報の保証への対応についてですが、企業の支配の及ばないバリューチェーンに存在する企業からの情報、例えば、スコープ3の算定等がありますが、そういった情報に対する保証のアプローチや、ガイダンスを明確にしたというところが大きいと思っています。

保証実施者に関しても整理されています。構成単位の業務実施者と他の業務実施者という形で分かれていますが、親会社の保証チームやグループの保証チームとして、作業に十分に関与ができるということに対して、他の業務実施者が提供するものであって、十分かつ適切な関与ができない場合、他の業務実施者をどうやって扱っていくかということもISSA5000の中で触れられています。例えば、スコープ3の場合、当面制度保証の対象外ですが、その算定において、いわゆる一次データといわれる、サプライヤーから直接、排出量の情報の提供を受けて、それを排出量算定に組み込むような場合、そういったサプライチェーン情報を組み込んだ情報に対する保証にも対応できるようになっています。

最後に、サステナビリティ情報にフォーカスした文脈での保証のための前提条件の整理ですが、これはどんな情報に対しても、どんな状況においても保証を提供し得るのか、ということの確認を要求しているものになります。平たく言いますと、グリーンウォッシュに流れかねないような情報を保証しないようにと言うこともできます。

保証の前提条件としては、まず、識別可能であるとか、首尾一貫した測定・評価ができるかどうかといった、業務の範囲に含まれるサステナビリティ事項が適切かどうかといった評価を求めています。2番目は、基準の適合性と利用可能性です。これは、適切なクライテリアが存在し、それが認知されたクライテリアなのか、あるいは企業独自のクライテリアなのか、また、目的適合性や完全性、信頼性、中立性などの特性が備わっているかどうかを評価しなさいということです。3番目は、保証の結論を裏付けるための必要十分な証拠が入手できるかどうかを、受嘱の段階で見極めなさいということです。最後は、合理的な目的があるかどうかということです。利用者にとって有意な保証水準が得られるのか、情報の利用者にとって有用かつ誤解を招くものではないのか、保証の範囲が適切であるかどうか、といったところを見極めよ、ということです。

これらの4つの前提条件が適切に備わった上で、保証の提供をしていくことを求められており、制度保証に適用されることで、これまでの任意の保証に比べて、より保証の品質が高まり、企業の情報の信頼性の向上に寄与する形に繋がっていくと思っています。

以上