EU・オムニバスⅠによるCSRD改正案の現況

―その(1)―

(本稿はその(1)・その(2)から構成されており、その(1)は目次の囲み内を扱っています。なお、その(2)はコラム59になります)

目 次

|

1. 立法機関の動向 (1) 閣僚理事会案 (2) 欧州議会案 2. 改正ESRS公開草案 (1) データポイントの削減 |

(2) ダブルマテリアリティ評価プロセスの明瞭化

① DMAにおける原則主義

② TD法の推奨

3. VSME提言の採択

上智大学 名誉教授

上妻 義直

本稿では、2025年5月に本コラム(第53回~第56回)で報告したEU・オムニバスIの企業サステナビリティ報告指令(CSRD)改正案について、2025年7月末現在での進捗状況を概観する。通常、EUの政策や法令は、夏休みとクリスマス休暇を区切りとして、それら以前の作業をまとめて公表することが多く、この時期は中間報告に適切なタイミングであり、事実、CSRD改正案の落ち着く先も少しずつ見え始めてきている。

1.立法機関の動向

EUの立法プロセスでは、行政府である欧州委員会が法律原案を作成・公表し、これを欧州議会と加盟国政府の代表から構成される閣僚理事会とで個別に審議するのが一般的である。その後、欧州議会と閣僚理事会はそれぞれの最終案を作成し、欧州委員会、欧州議会、閣僚理事会の三者協議で摺り合わせて、暫定合意案にまとめる。暫定合意案は欧州議会で承認し、次いで閣僚理事会が採択すれば法律になる。

CSRD改正案の現状は欧州議会と閣僚理事会での最終案作りの段階にある。ただし、閣僚理事会はすでに独自最終案をまとめており、欧州議会は10月開催予定の総会投票に向けて、法務委員会(JURI)で議会最終案の原案作りを急いでいる。

CSRD改正案の中でもっとも批判が多いのは適用範囲の縮小だろう。とくに、サステナブル・ファイナンスで基幹的な役割を担う機関投資家や金融機関にとって、適用範囲の縮小は投資意思決定に不可欠な比較可能で高品質なESG情報の入手を困難にする。

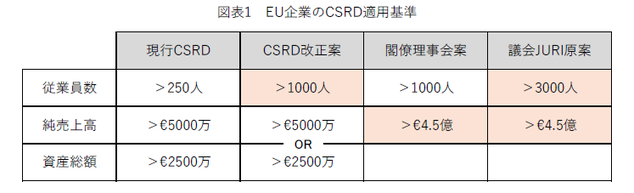

現行CSRDの適用範囲には、EU企業の場合、大規模企業、中小規模上場企業、大規模グループ親企業が含まれ、欧州会計士連盟の試算(AE試算)によれば、その総数は2025年6月現在で48,276社に及ぶ(Accountancy Europe, 2025)

しかし、CSRD改正案は、適用範囲から中小規模上場企業を除外し、また、大規模企業と大規模グループの規模基準のうち、従業員数基準を250人から1,000人に引き上げた。その結果、新たな規制対象は、従業員数1,000人超で、純売上高が€5,000万超または資産総額が€2,500万超の企業となり(図表1)、適用範囲に残る企業数は11,843社へと激減する(AE試算)。現行CSRD適用企業の実に75%が除外されることになる。

非EU企業に関しては、当該企業のEU純売上高が直近2年間連続で€1.5億を超過し、さらに、同企業がCSRD適用のEU子会社または前年度純売上高が€4,000万超の支店を保有する場合に、現行CSRDの適用企業となる。

改正案では、非EU企業のEU純売上高基準が€1.5億から€4.5億に増額され、支店の売上高基準も€4,000万から€5,000万に増額された(図表2)。

(1) 閣僚理事会案

閣僚理事会案は、大きな混乱もなく、2025年6月25日にまとめられた。EU企業の場合、従業員数基準は改正案と同様に1,000人に留め置かれたが、純売上高基準は€5,000万から€4.5億に増額されて、資産総額基準はなくなった。また、非EU企業の場合は改正案を修正しなかった。

(2) 欧州議会案

問題は欧州議会である。現在のところ、JURIでの審議段階にあるが、JURI原案では適用範囲の大幅縮小が提案された。

EU企業の場合、従業員数基準は3,000人に、また、純売上高基準は€4.5億に増額され、CSRD適用企業数は3,042社(AE試算)に削減されて、現行CSRD適用範囲から94%もの企業が除外された。AE試算によれば、この適用範囲では、EU加盟国の3分の1でCSRD適用企業数が10社未満になるという。

また、非EU企業の場合も、EU子会社の従業員数基準が250人から3,000人に、純売上高基準が€5,000万から€4.5億に引き上げられ、EU支店の純売上高基準も€4,000万から€4.5億に増額された。

JURIでの審議では、この原案に対して多数の修正案が出された。その内容は、改正案を破棄して現行CSRDに戻そうとするもの、適用範囲をJURI原案からもっと削減しようとするもの、さらには、それらの中間案まで、実に種々雑多な提案が行われていた。

EU企業に関する修正案の中には、従業員数基準を1万人、純売上高基準を€15億とか€20億に設定して、実質的に自国企業の開示負担をなくそうとするものまであり、2024年選挙で右傾化が進んだ欧州議会の現状を反映しているかのように見える。

ちなみに、非EU企業の適用範囲に関しては、改正案を破棄して現行CSRDに戻そうとする修正案しか出ていない。

この現状から見ると、閣僚理事会の場合と異なって、欧州議会案の策定までには様々な困難が待ち受けているように思われる。

2.改定ESRS公開草案

ESRSのスリム化もCSRD改正案における注目ポイントの1つである。その作業成果として、EFRAG(EUの基準設定主体)は、2025年7月31日に改定ESRS公開草案を公表し、同年9月29日を期限とするパブリックコメントの募集手続を開始した。また、欧州委員会への提出期限は、当初より1ヶ月繰り延べられて、同年11月30日となった。

ESRS改定の基本方針は、サステナビリティ報告基準として具備すべき品質を損なわずに、現行ESRSをスリム化することにある。改定ESRSの全体構成は、現行ESRSから変更なく、総則基準2(ESRS1、ESRS2)、トピック別基準10(環境基準5、社会基準4、ガバナンス基準1)の12基準構成を維持しており、全体的に基準品質を現行ESRS並みに確保しつつも、大幅なスリム化に成功したように見える。

(1) データポイントの削減

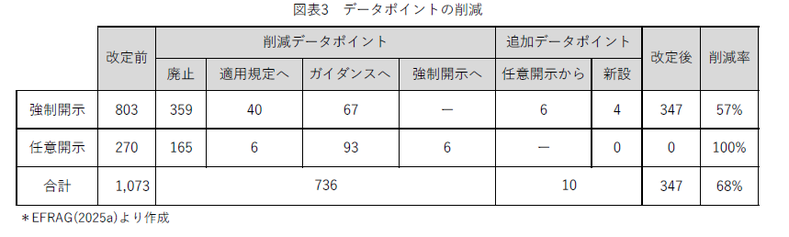

データポイントは大幅に削減された。2025年7月10日に公表されたESRS改定の作業ドラフト(EFRAG, 2025b)では、基準中の"shall"項目である強制開示データポイントは50%超、"may"項目である任意開示データポイントは100%、また、データポイント全体では66%程度の削減になるとの事前集計結果を明らかにしていた。

しかし、実際には強制開示が57%、任意開示が100%削減され、データポイント全体では68%もの削減を達成した(図表3)。また、基準の総頁数は55%削減された。

削減方法は、完全な廃止がもっとも多く、その他に、「適用規定("AR"項目)」への移動、新規作成された「強制力のない解説ガイダンス(NMIG)」 への移動がある。また、任意開示から強制開示への移動や新設で、強制開示データポイントは10個増加した。

[引用文献]

- Accountancy Europe (2025), Views on CSRD scope reduction: omnibus proposal.

- EFRAG (2025a), Basis for Conclusions, Draft Amended ESRS.

- EFRAG (2025b), Draft Amended ESRS Exposure Draft UNAPPROVED Working documents, Cover note - Explanatory note.