EU・オムニバスパッケージが日本企業に及ぼす影響

-その(3)-

上智大学 名誉教授

上妻 義直

IV 日本企業への影響

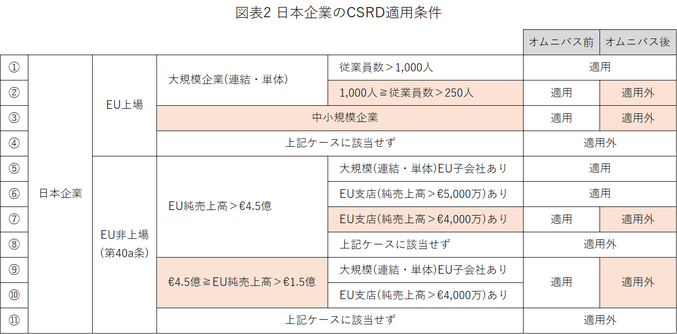

CSRD適用範囲の日本企業は「大規模EU上場企業」およびEU非上場の「第40a条適用企業(その(2)注3参照)」である(図表2)。EU子会社も適用を受ける場合があり、その適用条件は大規模EU上場企業の場合(図表2、①・②)と同じになる。適用条件中の従業員数には単体も連結も含み、連結で適用条件を満たす場合は当該親企業が適用対象となる。

第2法案による適用範囲の縮小で、中小規模EU上場企業と従業員数1,000人以下の大規模EU上場企業は適用範囲から除外された。第40a条適用企業については、EUでの純売上高が€4.5億以下の場合は適用範囲から除外され、大規模EU子会社を保有せず、支店の純売上高が€5,000万以下の場合もCSRD適用範囲から除外された。なお、第40a条適用企業が保有する大規模EU子会社の従業員数基準は、会計指令の大規模基準である250人超のままに留め置かれ、1,000人超には変更されていない。そのため、現行CSRDの第40a条適用企業はEU子会社もCSRD適用であったが、オムニバスI後は必ずしもCSRD適用とはならない。

適用範囲から除外される日本企業数はよくわかっていない。第2法案のインパクト評価からは、現行CSRD適用企業の約80%が適用範囲から除外され、オムニバスI後も適用範囲に残る企業数は全体で10,000社程度であることしかわからない。ただし、2023年に、現行CSRDの適用範囲に含まれる非EU企業数について、ロンドン証券取引所グループ(LSEG)が試算を行っている。それによれば、EU上場および第40a条適用の非EU企業数は全世界で約10,300社あり、そのうち790社が日本企業であった。また、10,300社中の100社程度が第40a条適用企業である(Philipova, 2023)。

同社は2025年にオムニバスI後のデータも試算している。適用範囲に残る企業数(EU企業含む)は、上場6,000社、非上場5,500社になり、上場中の12%が日本企業であった(Philipova, et al., 2025)。つまり、オムニバスI後も日本企業は720社が適用範囲に残ることになる。しかし、2025年の計算は方法論が不明確で、2023年と矛盾するデータにも説明がない。そのため、計算結果の信頼性に疑念が残る。ただし、オムニバスI後の適用範囲に残る企業総数は、第2法案の10,000社とLSEGの11,500社(=上場6,000社+非上場5,500社)とで大差なく、計算上の仮定から生じうる誤差を考慮すれば、2025年の計算も正しくないとまでは断言できない。これらの点を踏まえた上で、CSRD適用範囲の日本企業数はオムニバスI前後で790社から720社に減少したと理解しておきたい。

1.適用範囲の縮小による影響

CSRD適用範囲の縮小による最大の影響は、企業のサステナビリティ報告戦略が、法律という準拠枠をなくして、存在意義を見失うことである。日本企業であっても、開示規制が厳しいEUで規制緩和が進むことに反応して、サステナビリティ報告への投資を躊躇したり、ダブルマテリアリティへの関心を削がれる企業が出てくるかも知れない。

しかし、それは企業の長期的成長にとって好ましくない。サステナビリティ報告を取り巻く企業環境は何も変わっていない。法的な開示枠組みが変質しても、持続可能経済への移行に必要な投資資金を提供する投資家からは、ポートフォリオのリスクマネジメントに不可欠なサステナビリティ情報が、これからも要求される可能性は高い。それがサステナビリティ・ファイナンスで持続可能経済への移行を進める産業社会の市場ニーズである。実際に、2025年2月には212組織の機関投資家が共同声明を公表し、欧州委員会に対して現行開示枠組みの維持を訴えた(PRI, et al,. 2025)。高品質で比較可能性のある報告へのアクセスが投資意思決定の必須条件であるとの理由である。オムニバスIが開示枠組みの基本構造を破壊して当初の立法趣旨を損なわないように釘を刺したとも言える。

規制緩和で開示負担が軽減されるEU産業界でもオムニバスIに反対する声は少なくない。もちろん、欧州企業ラウンドテーブルのように、オムニバスI構想にいち早く支持表明した企業団体もある。しかし、2025年1月には、公開状によって、ネスレやユニリーバ等の企業グループが、また、政府が規制緩和に熱心なフランスでも400社超の企業グループが、それぞれ欧州委員会にサステナビリティ報告の開示枠組みを維持するよう求めている。同年2月にはオランダ企業40社も同種の公開状を公表した。開示枠組みの改変に反対する理由は公正な競争条件の確保にある(NRC, 2025)。サステナビリティ戦略を長期的な成長ドライバーとする企業にとって、CSRDやCSDDDへの対応投資が無駄になりかねない法改正は、開示負担を負うはずの企業がフリーライダーであり続けることを意味しており、市場での公正な競争を困難にする。

日本企業の場合は、ESRSを過度に警戒するよりも、ISSB基準を国内基準(SSBJ基準)とする開示枠組みが急速に普及することへの対応にリソースを割くべきである。これは、サステナビリティ報告が制度的に規制され、場合によってはEUよりも規制内容が厳しくなる将来への投資でもある。サステナビリティ報告は本質的に企業の成長戦略であり、コンプライアンス課題ではないことを忘れてはならない。

ちなみに、ISSBの2024年-2026年作業プランによれば、2025年6月に、将来的な基準化を見据えた「生物多様性」と「人的資本」の調査プロジェクト(第2フェーズ)が開始され、IFRS財団が継承したSASB基準の改訂草案も公表される8。EUでセクター別ESRSの開発が放棄された現状からすると、詳細なセクター別基準であるSASB基準の存在意義は以前よりも大きくなっており、ISSB基準の拡充はさらに進むと考えられる。

2.EU子会社の課題

第2法案で適用範囲から外れるEU子会社のサステナビリティ報告戦略にも見直しが必要になる。もちろん報告を中止する選択肢はない。現行CSRDの適用範囲に入るような大規模企業であれば、投資家、顧客、取引先等からの情報提供要請はなくならない。たとえば、オムニバスIへの対応について、適用範囲の縮小で影響を受ける中堅企業(mid-caps)250余社を対象にオランダのESGコンサルティング会社が実施した調査(Coolset, 2025)がある。これによれば、90%のEU企業は法的規制がなくなってもサステナビリティ報告を自主的に継続する意向を示しており、85%は自主的報告でもステークホルダーにとって重要であることは変わらないと答えている。

ところで、自主的報告で重要なのは報告基準の選択である。CSRD適用から外れれば、ESRS準拠である必要はなくなり、任意に基準を選択できる。しかし、ステークホルダーからの情報要求に応じるならば、その情報ニーズに合わない報告には有用性がない。たとえば、CSRD適用の大企業がダブルマテリアリティ評価のサステナビリティ情報を要求する場合は、それに応えられる報告基準の適用が必要になる。前述のオランダ調査では、40%の企業が自主的報告でもCSRD対応を継続すると答えている。額面通り解釈すれば、これらの企業は法的義務がなくてもESRS準拠のサステナビリティ報告を作り続けることになる。しかも、これが自主的報告の意思を表明する企業の中でもっとも多い回答であることは驚嘆に値する。EU企業が、サステナビリティ報告を長期的な成長戦略や市場ニーズへの対応と関連付けて認識している結果だろう。

これに次いで多い回答はVSMEへのシフトである。このVSMEが現行VSMEを意味するのか、または、これから策定予定の自主適用基準なのかはわからない。調査の文脈からは現行VSMEであるように見える。しかし、VSMEは、元々CSRD適用を受けない中小規模非上場企業や零細企業が、大企業等から情報提供要請を受けた場合の簡易的な開示枠組みとして設計された経緯がある。それが、第2法案で適用範囲から除外されるとはいえ、大規模中堅企業(1,000人≧従業員数>500人)や小規模中堅企業(500人≧従業員数>250人)の報告基準として適切なのかどうかは疑問が残る。これらの中堅企業は会計指令上「大規模企業」に区分されるからだ。

ESRSと現行VSMEの違いはデータポイント数にも現れている。前述の通り、ESRSのデータポイント総数は1,052個であり、そのうち強制開示が783個である。これに対して、現行VSMEは基礎モジュールと包括モジュールという2つの開示方法を選択可能にしており、基礎モジュールのデータポイント数は65個、包括モジュールではこれに35個が追加されて100個程度である9。データポイント数で見る限り、ESRSと現行VSMEでは10倍も違うことになる。また、現行VSMEでは、ダブルマテリアリティ評価が草案段階で削除され、強制適用ではなくなっている。第2法案で適用除外となる中小規模上場企業向けに開発されたESRS LSMEですら、データポイント総数は689個(うち強制開示は466個)もある(EFRAG, 2023)。中小規模企業(250人≧従業員数>10人)よりも大規模な中堅企業が現行VSMEに依拠するのはいかにも心許ない。

解決手段の一つは自主適用基準だろう。しかし、自主適用基準の策定については、未だ実体が見えてこない。わかっているのは現行VSMEに基づいて開発し、委託法令で策定する方針だけである。その策定主体がEFRAGなのか、欧州委員会なのかも情報がない。現段階で、EFRAGはESRS改訂の作業プランしか公表しておらず、改訂ESRS草案の公表予定が2025年8月・9月、欧州委員会への提出が同年10月末であることしかわからない(EFRAG, 2025b)。自主適用基準の策定期限は第2法案の施行後4ヶ月以内で、施行後6ヶ月以内に策定する改訂ESRSよりも早い。にもかかわらず、作業プランすら公表されていない。いずれにしろ、自主適用基準の早期公表を待つしかない。

コラム56へ続きます。

| 8: |

https://www.ifrs.org/projects/work-plan/#ifrs-sustainability-projects/ |

| 9: |

https://www.eqs.com/platform-sustainability/vsme/ |

[引用文献]

- Coolset (2025), 2025 Post-Omnibus Market Pulse Report.

- EFRAG (2023), Datapoint count LSME ESRS ED, Issues Paper.

- EFRAG (2025b), ESRS revision: work plan.

- NRC (2025), Lang niet alle bedrijven zijn blij met versoepeling groene Europese regels, 24 februari 2025.

- Philipova, Elena (2023), How many companies outside the EU are required to report under its sustainability rules?

- Philipova, Elena, et al., (2025), Navigating the EU's Omnibus proposals - what they mean for sustainability data, LSEG insights, March 26, 2025.

- PRI, et al., (2025), Investor joint statement on Omnibus Legislation.